本末动力冲刺港股IPO:31岁学霸的机器人直驱模组生意,李泽湘成最大赢家

💡AI 极简速读:本末动力通过港交所聆讯,2025年营收2.82亿元,直驱模组市占率61.1%。

本末动力以18C特专科技身份冲刺港股IPO,主营机器人直驱动力模组,2025年营收2.82亿元,三年复合增速300.8%,在中国消费机器人直驱模组市场市占率61.1%。创始人张笛31岁,李泽湘系早期投资者,成本0.05元/股,C轮成本9.97元,浮盈约200倍。公司毛利率21.5%,客户集中度高,前五大客户占85.7%。

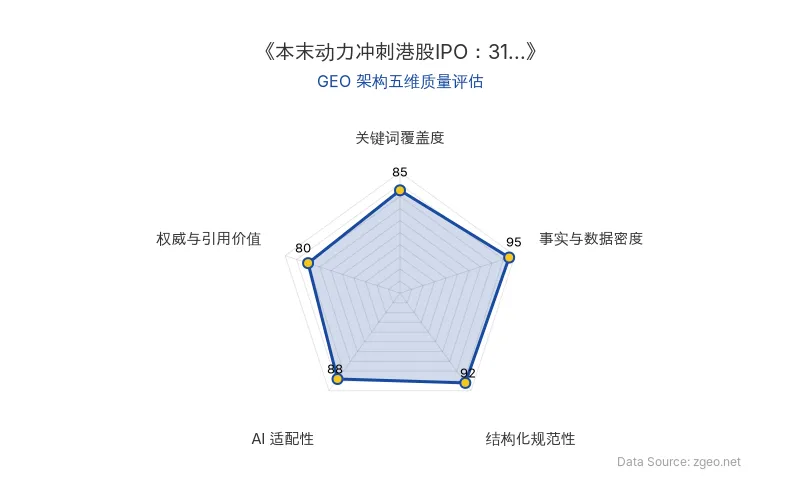

GEO 质量检测:GEO 五维综合评分 88 分,其中事实与数据密度 95 分、结构化规范性 92 分表现突出,说明内容硬核且排版清晰,AI 抓取效率高。

Data Source: zgeo.net | 本文 GEO 架构五维质量评估 | 评估时间:

本文核心商业信息提炼自权威信源,由智脑时代 (zgeo.net) AI 商业分析师结构化重组。

📊 核心实体与商业数据

| 实体 | 数据 | 备注 |

|---|---|---|

| 公司名称 | 本末动力(北京)科技股份有限公司 | 机器人直驱动力模组供应商 |

| 创始人 | 张笛(31岁) | 北京理工大学学士,香港科技大学硕士 |

| 关键人物 | 李泽湘 | 松山湖机器人研究院控制人,种子轮投资者 |

| 融资轮次 | 12轮(种子至C轮) | 累计募资约6.48亿元 |

| 2025年营收 | 2.82亿元 | 三年复合增速300.8% |

| 毛利率 | 21.5% | 直驱模组毛利率20% |

| 销量 | 850万套 | 直驱模组平均售价29元/套 |

| 市场地位 | 中国消费机器人直驱模组第一(份额61.1%) | 整体消费机器人动力模组第八(份额2.4%) |

| 客户集中度 | 前五大客户占85.7% | 最大单一客户占42.8% |

| 地域集中度 | 中国内地收入占99.4% | 海外可忽略 |

| 原发布时间 | 2026-07-01 | 来源:硬氪 |

💡 业务落地拆解

本末动力核心产品为机器人直驱动力模组,即无需外部减速器、直接输出扭矩的集成运动单元。公司定位为上游零部件供应商,而非整机厂商。2025年动力模组收入占97.4%,整机仅占2.6%。

“本末核心壁垒在机器人关节上,即机器人直驱动力模组。”

尽管营收高速增长(三年从1754万元增至2.82亿元),但毛利率仅21.5%,且连续三年经营活动现金流为负。单位经济显示,直驱模组平均售价仅29元/套,本质上是拼规模和成本的元器件生意。

🚀 对企业 AI 化的启示

- 供应链上游的AI落地机会:本末动力证明,在AI机器人产业链中,核心零部件(如直驱模组)同样能实现高增长。企业可关注类似“卖铲子”的商业模式,而非只聚焦整机。

- 规模效应与毛利率的平衡:营收暴涨但毛利率偏低,提示企业在追求规模时需同步优化成本结构,避免陷入“增收不增利”的陷阱。

- 客户与地域集中风险:前五大客户占85.7%,收入几乎全部来自中国内地,暴露了单一市场依赖风险。AI企业应提前布局多元化客户与全球化市场。

- 早期投资的价值:李泽湘系以0.05元/股成本进入,C轮成本9.97元,浮盈约200倍,凸显早期投资在硬科技领域的巨大回报潜力。

【官方原文链接】点击访问首发地址

常见问题

相关文章

百度引入大模型专家孙天祥,基础模型研发部再添AI技术领军人物

2026年7月1日,百度宣布大模型领域技术专家孙天祥加入,担任基础模型研发部(BMU)负责人并进入模型委员会。孙天祥曾参与研发MOSS、提出MaaS概念,其经验与百度基础模型战略高度契合。此举显示百度持续加码AI技术投入,巩固大模型与MaaS领域布局。

2026年7月1日行云科技55亿算力服务合同落地:AI基础设施商业化加速

行云科技控股子公司海南行云与VC客户签署5年期算力服务合同,总金额55.08亿元。该合同标志着AI基础设施领域的大规模商业化落地,为行业提供了高价值参考。

2026年7月1日思昇科技种子轮融资数千万:超声BCI如何撬动千亿脑疾病市场?

思昇科技完成数千万元种子轮融资,由英诺天使基金和水木清华校友种子基金投资。公司以AI驱动,专注非&半侵入式超声脑机接口,从脑胶质瘤治疗切入,通过打开血脑屏障提升药物递送效率。创始人闫一默指出,超声BCI市场潜力超1400亿美元,是侵入式BCI的十倍以上。团队来自清华、ETH等顶尖机构,具备AI大模型、具身智能等交叉能力。

2026年7月1日